.jpg)

.jpg)

Subsidy Policies and Insurance Demand

September 08, 2020

Households face different types of risks that can generate large fluctuations in income and consumption. To shield individuals from such risks, many governments have made great strides in developing and marketing formal insurance products. However, in both developing and developed countries, the value placed by individuals on insurance is usually surprisingly low (Finkelstein et al. 2019), with initiatives to provide information, offer subsidies, and increase trust having had limited success (Cole et al. 2013, Banerjee et al. 2019). Many countries have consequently given up trying to sell insurance and moved to make insurance free or mandatory.

(read on https://voxdev.org)

Pour progresser sur la connaissance de ces sujets, nous étudions le cas d’une nouvelle assurance indicielle pour les aléas climatiques qui affectent les producteurs de riz en Chine. Nous mettons en place une expérience où nous introduisons de façon conjointe deux interventions : une subvention à l’assurance pour encourager l’adoption et les expériences personnelles, et un programme d’éducation financière pour permettre aux producteurs de comprendre les principes de l’assurance. Nous observons l’adoption de l’assurance après deux et quatre années pour mesurer les impacts de court et long terme de ces deux instruments, leurs interactions et leurs façons d’opérer.

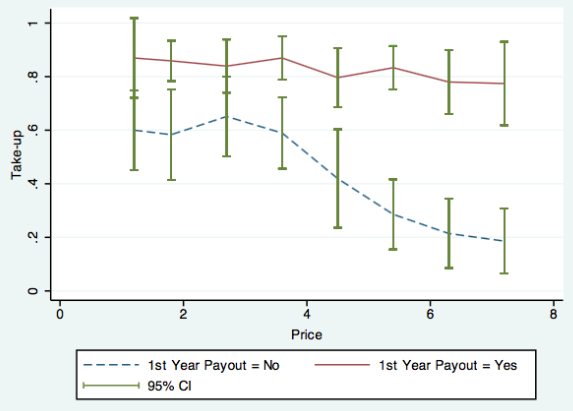

L’expérience s’étend à 134 villages avec environ 3.500 ménages en Chine rurale. Pendant la première année, nous avons randomisé les subventions au niveau du village en offrant soit une subvention partielle de 70% du prix actuariellement juste soit une subvention complète. Nous avons aussi offert un programme d’éducation financière sur la façon dont l’assurance fonctionne à des ménages choisis au hasard parmi 86 villages eux-mêmes choisis au hasard. Pendant la deuxième année, nous varions le prix de l’assurance au niveau des ménages avec des subventions allant de 40% à 90%.

Nous trouvons que les ménages qui reçoivent une subvention complète la première année ont une plus forte demande pour l’assurance l’année suivante. Du fait que l’assurance est un bien qui se comprend par l’expérience, l’effet d’une subvention sur la demande dépend de façon cruciale de l’expérience que les producteurs ont avec le produit. Pour cela, nous explorons l’impact d’un aspect important de l’expérience que les producteurs peuvent avoir avec l’assurance : l’effet d’avoir reçu le versement d’une indemnité (effet d’une expérience directe) ou d’avoir observé des personnes qu’ils connaissent recevant des indemnités (effet d’une expérience sociale) sur l’utilisation future de l’assurance.

Considérés ensemble, ces résultats suggèrent que l’impact des subventions sur la prise d’assurance passe par la possibilité d’augmenter l’opportunité de recevoir ou d’observer le versement d’indemnités (effet d’envergure), bien qu’avec un arbitrage du fait que l’effet du paiement est moindre quand l’assurance a été obtenue gratuitement (effet d’attention). Cet arbitrage entre envergure et attention est rendu plus complexe par le fait que payer pour l’assurance quand il n’y a pas de versement d’indemnité qui lui fasse suite crée un fort effet de découragement qui diminue la prise d’assurance l’année suivante. On trouve cependant qu’il n’y a pas d’effet d’ancrage des prix avec l’utilisation des subventions, par lequel une augmentation de la prime pourrait faire baisser la demande après subvention. En fin de compte, l’effet d’envergure des subventions sur l’observation de versements d’indemnités domine les différents arbitrages pour induire une augmentation de la prise d’assurance.

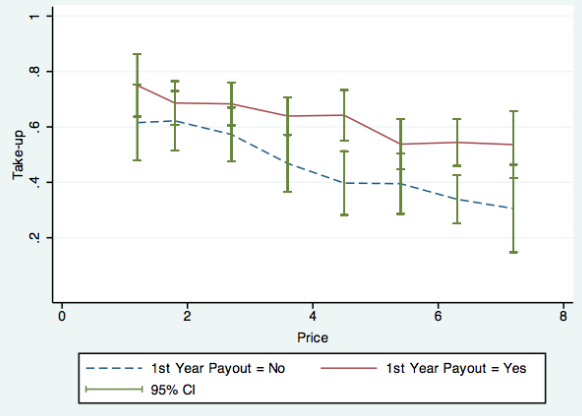

Analysant maintenant les effets à long terme du versement d’indemnités pendant quatre années sur la prise d’assurance, on trouve qu’il y a hétérogénéité d’impact sur la prise d’assurance entre ménages selon leur niveau initial de connaissance financière. Plus spécifiquement, pour les ménages choisis au hasard qui ont bénéficié d’une éducation financière la première année, le fait de recevoir une indemnité leur permet d’avoir un effet immédiat d’apprentissage qui influence ensuite de façon permanente leur prise d’assurance. Pour eux, le versement d’une indemnité renforce leur compréhension du fonctionnement de l’assurance et de ses bénéfices. Par contre, pour les ménages qui n’ont pas reçu de formation financière, un tel apprentissage n’a pas lieu. Ils continuent donc à mettre à jour leur décisions de prise d’assurance sur la base d’expériences variées de désastres et de retours à l’achat d’assurance. Pour qu’ils maintiennent un niveau élevé de prise d’assurance, il faudrait continuer à leur donner des subventions lorsqu’il n’y a pas de réalisations de désastres climatiques.

Les résultats de cette expérience de terrain à long terme et le contenu de l’éducation financière offerte suggèrent une nouvelle explication à savoir pourquoi promouvoir la prise d’assurance s’est avéré si difficile à faire. Le caractère stochastique des chocs climatiques et des versements d’indemnités qui peuvent en résulter donnent chaque année de l’importance soit aux coûts soit aux bénéfices de l’assurance, ce qui rend difficile pour les producteurs qui ont peu de connaissances financières de comprendre le bénéfice net de ce produit financier.

L’implication pour la formulation de politique est que pour rendre une politique de subventions à l’assurance effective pour promouvoir la prise volontaire à long terme de ce produit financier, celle-ci devrait être combinée avec d’autres interventions telles que l’éducation financière adaptée aux producteurs pour améliorer leur compréhension initiale de l’assurance. C’est ce qui leur permet d’apprendre de façon durable des expériences avec ce produit. Cette leçon peut être appliquée à une multiplicité d’autres produits et activités qui impliquent l’incertitude dans la décision d’adoption et qui requièrent du temps pour expérimenter avec les gains et pertes qui leur sont associés.

Banerjee, A, A Finkelstein, R Hanna, B Olken, A Ornaghi et S Sumarto. 2019. “The challenges of universal health insurance in developing countries: Evidence from a large-scale randomized experiment in Indonesia”, NBER Working Paper 26204.

Cai, J et C Song. 2017. “Do disaster experience and knowledge affect insurance take-up decisions?”, Journal of Development Economics 124: 83–94.

Cole, S, X Giné et J Vickery. 2017. “How does risk management influence production decisions? Evidence from a field experiment”, Review of Financial Studies 30(6): 1935–70.

Finkelstein, A, N Hendren et E Luttmer. 2019. “The value of medicaid: Interpreting results from the Oregon Health Insurance Experiment”, Journal of Political Economy 127(6): 2836–74.